Comptabilité et Mathématiques financières : 2 BAC SGC

Examen National 2021 (Rattrapage)

Professeur : Mr JABER Naoufal

|

NOTE Seule l’utilisation de la calculatrice non programmable est autorisée. L’écriture comptable doit comporter les numéros et les intitulés des comptes, les montants et le libellé. Les deux dossiers du sujet sont indépendants. 0,5 point de la note sur vingt est consacré à la présentation soignée de la copie : éviter les ratures et surcharges numéroter les réponses, encadrer les résultats et utiliser la règle pour tracer. |

I- Dossier 1 : Travaux de fin d’exercice et états de synthèse

L’entreprise « AUTO-PIÈCES S.A.R.L. » est spécialisée dans la commercialisation des pièces de rechange pour véhicules.

En vue d’effectuer certains travaux de fin d’exercice au titre de l’exercice 2020, l’entreprise vous confie les documents et informations ci-après.

1-1/ Document 1 : Amortissements

1. Frais préliminaires

a. Extrait du tableau des immobilisations autres que financières (Exercice du 01/01/2020 au 31/12/2020)

b. Extrait du tableau des amortissements (Exercice du 01/01/2020 au 31/12/2020)

c. Autres informations

Les frais préliminaires, amortissables sur 5 ans, se composent des frais de constitution engagés en 2016.

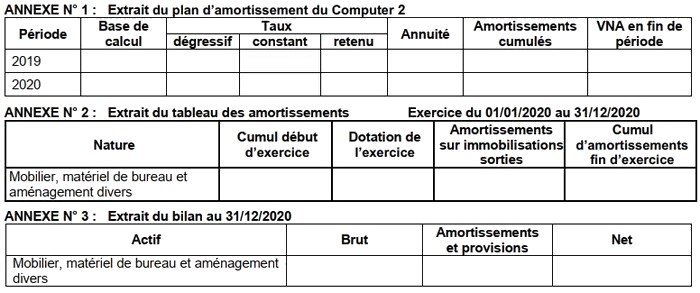

2. Matériel informatique

a. Extrait de la balance avant inventaire au 31/12/2020

b. Caractéristiques

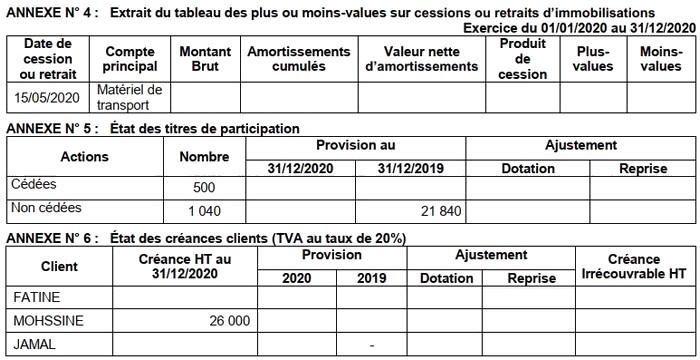

3. Matériel de transport

a. Amortissement

Le matériel de transport est amorti selon le mode constant sur 5 ans.

b. Composition

- Camion EK1 : acquis pour 390 000 DH

- Camion EK2 : acquis le 23/03/2016

c. Extrait du bilan au 31/12/2020

I- Dossier 1 : Travaux de fin d’exercice et états de synthèse

1-2/ Document 2 : Provisions pour dépréciation et régularisation des stocks

1. Terrains

a. Extrait de la balance au 31/12/2020

(*) Provision relative aux terrains nus

b. Caractère de la provision

La dépréciation est considérée non courante.

2. Titres de participation

a. Extrait du grand livre au 31/12/2020

b. Informations relatives à la cession

Le 29/12/2020, l’entreprise a cédé 500 titres, achetés au prix unitaire de 169 DH. L’avis de crédit bancaire n° 10 non encore comptabilisé, mentionne les éléments suivants :

- Prix de vente unitaire : 160 DH ;

- Commissions hors taxes : 1 % du prix de vente ;

- Taux de TVA : 10 %.

3. Créances clients (TVA au taux de 20 %)

a. Client FATINE

- Extrait du journal de l’exercice 2020

- Données de l’inventaire

Au 31/12/2020, le responsable financier de l’entreprise apprend que le client FATINE est en difficulté financière et estime que la créance objet de la facture n° 88 serait recouvrable à concurrence de 75 %.

b. Client MOHSSINE

c. Client JAMAL

Le client JAMAL, débiteur de 15 912 DH TTC au 31/12/2020, est décédé des suites des conséquences d’une grave maladie. L’avocat informe l’entreprise de l’impossibilité du recouvrement de la créance sur le défunt JAMAL.

4. Stocks

Au 31/12/2019, une provision de 86 450 DH a été constituée sur le stock de marchandises.

L’inventaire extra comptable de l’exercice 2020, évalue à 195 000 DH le stock de marchandises. Ce stock doit faire l’objet d’une provision de 7 %.

I- Dossier 1 : Travaux de fin d’exercice et états de synthèse

1-3/ Document 3 : Autres régularisations

1. Provisions pour risques et charges (cas d’exploitation)

Des infiltrations d’eau, survenues lors des fortes chutes de pluie en 2017, ont dégradé l’état des toits de certains bâtiments de l’entreprise. Cette dernière avait prévu leur mise à niveau en 2020. Le coût de cette opération estimé à 292 500 DH, a été réparti sur les exercices : 2017, 2018 et 2019.

Au cours de l’exercice 2020, l’entreprise a réalisé les travaux prévus.

2. Régularisation des charges et produits

M. FARHANE responsable du service des ressources humaines devrait assister à un séminaire à TANGER le

28/12/2020.

Le 21/12/2020, l’entreprise a payé 19 560 DH aux organisateurs du séminaire pour couvrir les frais de

participation (déplacement, hébergement, restauration, etc.).

Le 25/12/2020, les organisateurs informent l’entreprise du report du séminaire au 15/03/2021. Vu l’importance du thème du séminaire, l’entreprise maintient sa participation.

Le 31/12/2020, des marchandises d’un montant de 96 720 DH TTC ne sont pas encore livrées à l’entreprise par le fournisseur HATIM. La facture correspondante n° 197 a été comptabilisée le 26/12/2020. TVA au taux de 20 %.

I- Dossier 1 : Travaux de fin d’exercice et états de synthèse

1-4/ Travail à faire

II- Dossier 2 : États de synthèse et emprunts indivis

La S.A.R.L. « SMETIC », spécialisée dans la commercialisation des produits cosmétiques, vous remet les documents suivants afin d’effectuer certains travaux de présentation des états de synthèse relatifs à l’exercice 2020 et des calculs financiers.

2-1/ Document 1 : Données de l’exploitation

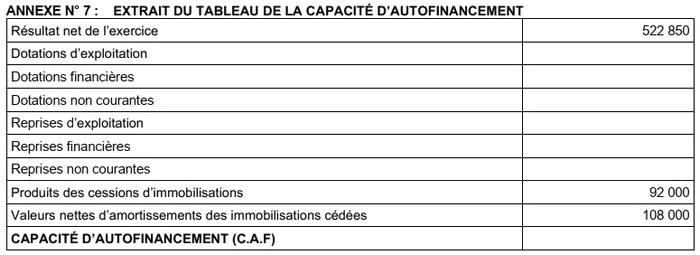

1. Extrait du tableau de la capacité d’autofinancement.

Annexe n° 7

2. Extrait du tableau des amortissements (Exercice du 01/01/2020 au 31/12/2020)

3. Ventilation des dotations et des reprises relatives aux provisions de l’exercice 2020

II- Dossier 2 : États de synthèse et emprunts indivis

2-2/ Document 2 : Emprunts indivis

1. Financement de projets d’investissements

Pour financer ses projets, l’entreprise contractera un emprunt auprès d’un établissement de crédit, remboursable par 10 annuités constantes de fin de période de 74 514,74 DH chacune au taux d’intérêt de 8 % l’an.

2. Extrait des tables financières au taux de 8 %

II- Dossier 2 : États de synthèse et emprunts indivis

2-3/ Travail à faire

III- Annexes à compléter et à rendre avec la copie

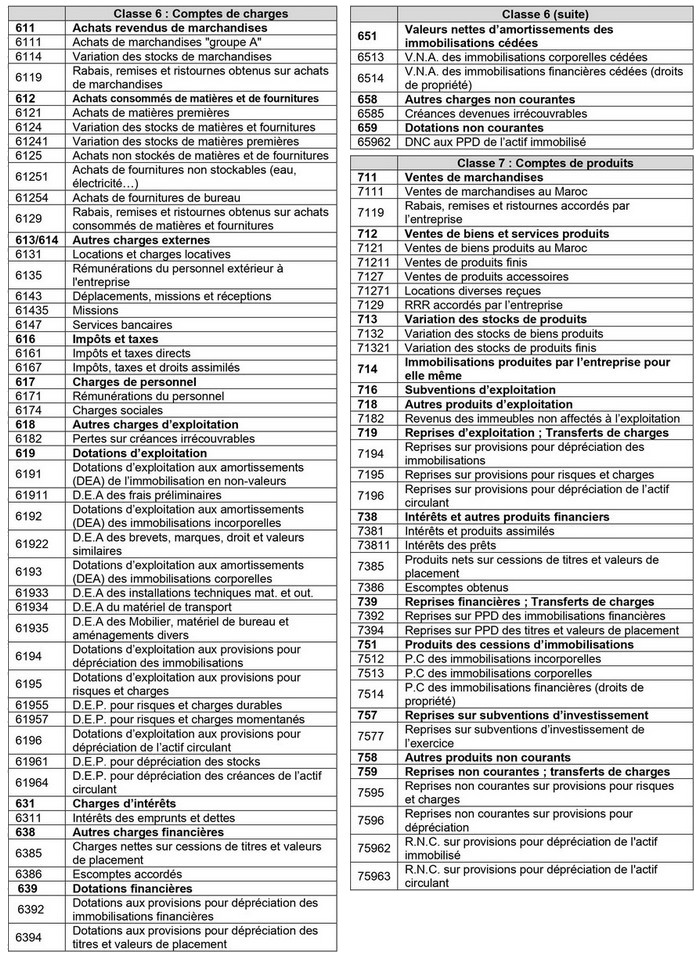

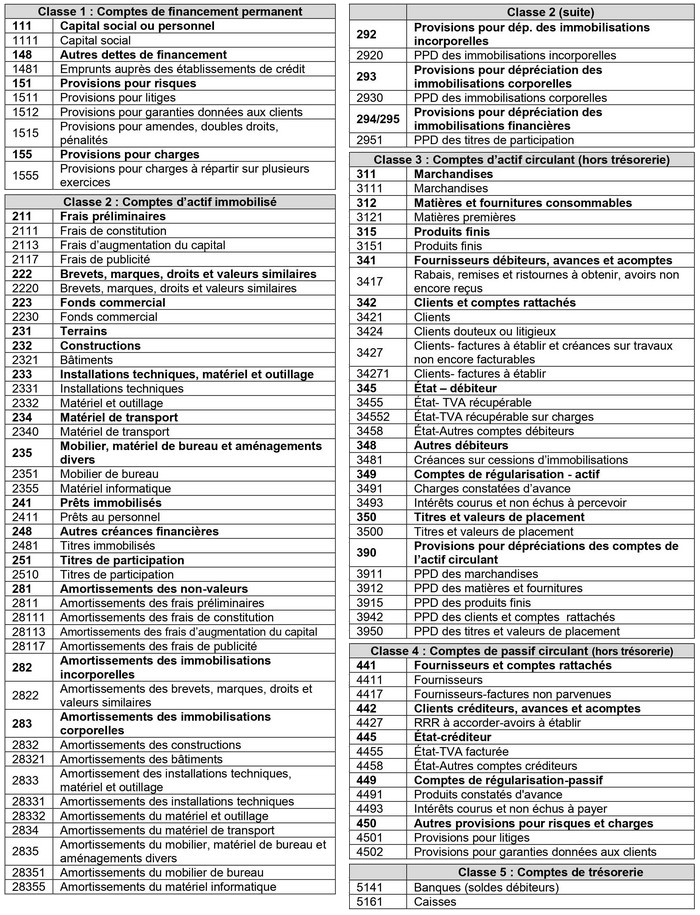

IV- Extrait de la liste des comptes du plan comptable général marocain

IV- Extrait de la liste des comptes du plan comptable général marocain