Comptabilité et Mathématiques financières : 2 BAC Eco-SGC

Régularisation des charges et produits - Cours

Professeur : Mr JABER Naoufal

Sommaire

I- Définition

II- La régularisation des charges

2-1/ Introduction

2-2/ Les charges à payer

2-3/ Les charges constatées d’avance

III- La régularisation des produits

3-1/ Introduction

3-2/ Les produits à recevoir

3-3/ Les produits constatés d’avance

I- Définition

La régularisation des charges et des produits se fait en application du Principe de spécialisation des exercices.

Selon ce principe, ne sont rattachés à un exercice comptable que les charges et les produits le concernant. C'est-à-dire qu’un exercice comptable ne doit ni supporter les charges, ni profiter des produits d’un autre exercice.

II- La régularisation des charges

2-1/ Introduction

II- La régularisation des charges

2-2/ Les charges à payer

Définition

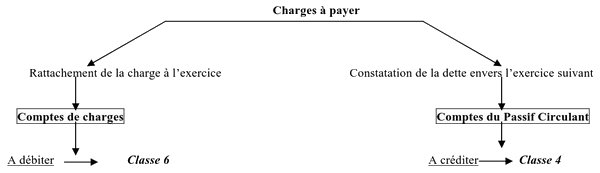

Ce sont les charges qui ont leur origine dans l’exercice qui se rapportent donc à celui-ci, mais pour lesquelles nous n’avons pas, à la date d’inventaire, le document justificatif.

II- La régularisation des charges

2-2/ Les charges à payer

Comptabilisation

II- La régularisation des charges

2-2/ Les charges à payer

Les journaux et la méthode de calcul

Voir la vidéo :

- Plus de 5 journaux avec ses méthodes de calculs.

- Les mots clés pour chacun.

II- La régularisation des charges

2-3/ Les charges constatées d’avance

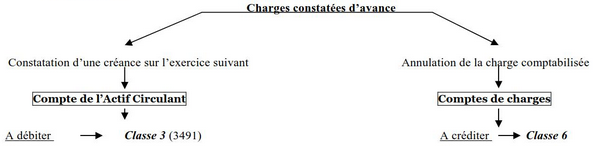

Définition

Ce sont des charges enregistrées en année N, en raison de la présence de la pièce justificative, alors qu’elles concernent un achat ou une prestation de service devant intervenir au ours de l’exercice N+1.

Ce sont généralement des charges à cheval sur deux ou plusieurs exercices et qui ne concernent pas, dans leur totalité, l’exercice en cours telles que : les primes d’assurances, le loyer,...

II- La régularisation des charges

2-3/ Les charges constatées d’avance

Comptabilisation

II- La régularisation des charges

2-3/ Les charges constatées d’avance

Les journaux et la méthode de calcul

Voir la vidéo :

- Plus de 2 journaux avec ses méthodes de calculs.

- Les mots clés pour chacun.

III- La régularisation des produits

3-1/ Introduction

III- La régularisation des produits

3-2/ Les produits à recevoir

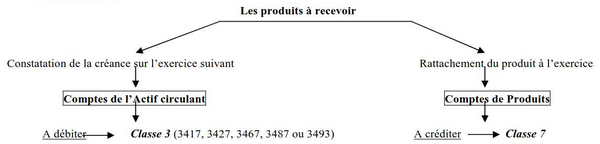

Définition

Ce sont des produits qui ont leur origine dans l'exercice et qui se rapportent à celui-ci, mais pour lesquels nous n'avons pas, à l'inventaire, de pièces justificatives.

L'événement générateur du produit concerne l’exercice N mais ce dernier ne sera enregistré qu’en N+ l.

Les écritures pour produits à recevoir découlent du principe de spécialisation des exercices.

III- La régularisation des produits

3-2/ Les produits à recevoir

Comptabilisation

III- La régularisation des produits

3-2/ Les produits à recevoir

Les journaux et la méthode de calcul

Voir la vidéo :

- Plus de 5 journaux avec ses méthodes de calculs.

- Les mots clés pour chacun.

III- La régularisation des produits

3-3/ Les produits constatés d’avance

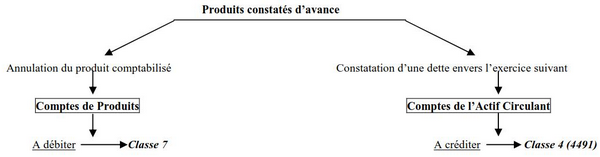

Définition

Il s’agit des produits qui ont été enregistrés (en raison de la présence de la pièce justificative) mais qui ne se rapportent pas à l’exercice.

Exemple : Produits non encore livrés ou prestations de service non encore exécutées totalement.

Il convient donc de retrancher des produits de l’exercice la partie ou la totalité du produit qui concerne l'exercice suivant.

III- La régularisation des produits

3-3/ Les produits constatés d’avance

Comptabilisation

III- La régularisation des produits

3-3/ Les produits constatés d’avance

Les journaux et la méthode de calcul

Voir la vidéo :

- Plus de 5 journaux avec ses méthodes de calculs.

- Les mots clés pour chacun.