Comptabilité et Mathématiques financières : 2 BAC Eco-SGC

Provisions : Titres de Participation (TP) - Cours

Professeur : Mr JABER Naoufal

Sommaire

I- Définition

II- Cas 1

III- Cas 2

I- Définition

Les Titres de Participation (TP) sont les actions ou les parts sociales dans une entreprise achetés par une autre pour une longue durée.

L'acquisition des actions d'une entreprise sous forme de titres de participation signifie que l'acheteur est devenu un associé.

Les titres TP TVP

Il s'agit des titres de participation, titres immobilisés et titres et valeurs de placement (TVP).

Leur valeur peut subir des dépréciations non encore certaines, qu’il faut constater en fin d’exercice.

II- Cas 1

Document 1 : État des titres

| Nature des titres | Nombre | Prix d’achat unitaire | Cours unitaire au 31/12/2006 |

Cours unitaire au 31/12/2007 |

Observations |

| Titres de participation | 700 | 100 | 90 | 85 | Cession, le 01/06/2007, de 200 actions à 98 DH l'une. |

L’avis de crédit bancaire n° 66779 relatif à la cession, mentionne des commissions hors taxes de 800 DH et de la TVA au taux de 10%.

ANNEXES

Voir la vidéo

III- Cas 2

Document 2 : État des titres

| Nature | Nombre | Prix d’achat unitaire |

Provision 2010 |

Cours 31/12/2011 |

Cession au 30/12/2011 | |

| Nombre | Prix unitaire |

|||||

| Titres de participation | 320 | 760 | 7 040 | 748 | - | - |

| Titres et valeurs de placement | 800 | 540 | 9 600 | 520 | 300 | 525 |

ANNEXES

Voir la vidéo

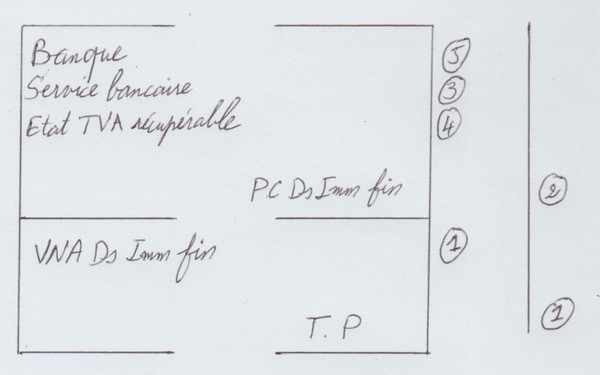

III- Cas 2

Journal de TP

III- Cas 2

Cession de TP