Comptabilité et Mathématiques financières : 2 BAC Eco-SGC

Régularisations des stocks - Cours

Professeur : Mr JABER Naoufal

Sommaire

I- Définition

II- Calcul et signification des variations de stocks

III- Utilisation de la variation de stocks

IV- Comptabilisation

V- Comptes schématiques

VI- Les cas spécifiques des stocks aux examens passés

I- Définition

Il s’agit des biens entrants dans le cycle d’exploitation de l’entreprise.

Ces éléments augmentent le patrimoine de l’entreprise (Actif circulant) et doivent faire l’objet d’un inventaire à la fin d’exercice.

Certains sont vendus en l’état (marchandises) ou après transformation (produits finis).

D’autres sont utilisés pour obtenir des produits finis (matières premières et fournitures).

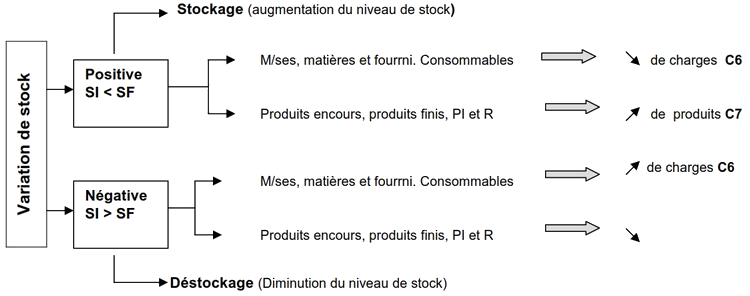

II- Calcul et signification des variations de stocks

Variation des stocks = Stock final - Stock initial

III- Utilisation de la variation de stocks

Achats revendus de marchandises = Achats de marchandises - Variation de stock - RRR obtenus

Achats consommés de matières et fournitures = Achats nets de matières et fourni - Variations de stock

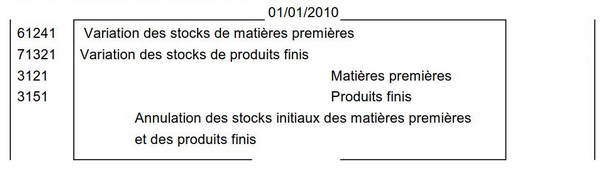

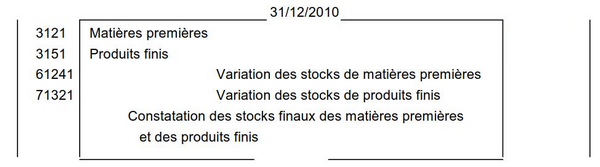

IV- Comptabilisation

Étape 1 : annulation du stock initial au 01/01/2010

Étape 2 : Constatation du stock final au 31/12/2010

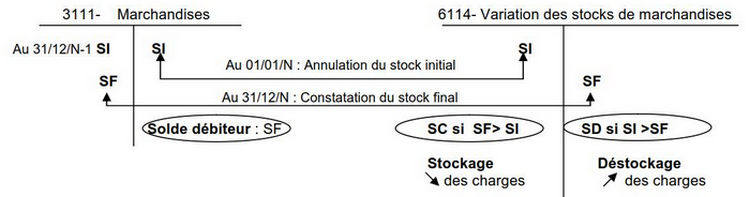

V- Comptes schématiques

VI- Les cas spécifiques des stocks aux examens passés

Voir la vidéo