Comptabilité et Mathématiques Financières : 1er BAC Sciences économiques et gestion

Séance 23 - Les travaux de paie (Cours)

Professeur : Mr JABER Naoufal

Sommaire

I- Détermination du salaire net

1-1/ Les composantes du salaire

1-2/ Les retenues sur salaire

II- Les charges sociales patronales

2-1/ La socialisation des salaires

2-2/ Les cotisations sociales obligatoires

2-3/ Les charges sociales facultatives

2-4/ Les autres charges sociales

2-5/ Calculs des charges sociales patronales

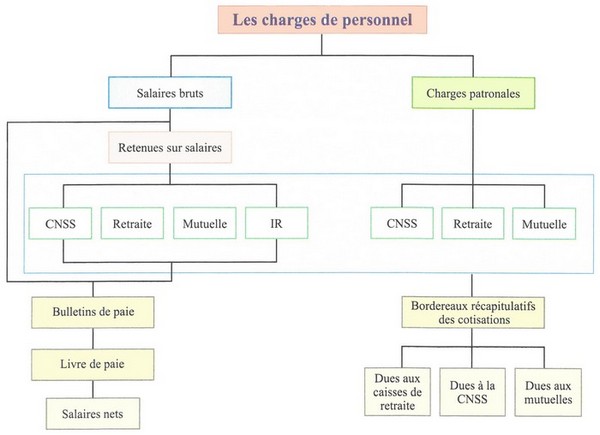

III- Synthèse

I- Détermination du salaire net

1-1/ Les composantes du salaire

Le salaire de base

Il peut être forfaitaire et fixé par un contrat de travail ;

Il peut être calculé par application d'un taux horaire au nombre d'heures effectuées dans la limite de la durée légale de travail (actuellement 44 heures par semaine, 191 heures par mois ou 2288 heures par an, pour les activités non agricoles) ;

Il peut être calculé à la pièce produite.

Les compléments du salaire

Le salaire de base est généralement augmenté d'autres éléments tels que :

- les heures supplémentaires ;

- les primes (ancienneté, \3eme mois, risque, responsabilité, rendement...) ;

- les indemnités (transport, logement, panier...) ;

- d'autres avantages en nature ou en argent (nourriture, logement, chauffage...).

On peut schématiser les composantes du salaire de la manière suivante :

I- Détermination du salaire net

1-2/ Les retenues sur salaire

Les cotisations salariales à la CNSS

Elles sont obligatoires et fixées de la manière suivante :

- La cotisation pour les prestations sociales à court terme au taux de 0,33% du salaire brut plafonné à 6 000,00 DH par mois.

- La cotisation pour les prestations sociales à long terme au taux de 3,96% du salaire brut plafonné à 6 000,00 DH par mois.

NB: Salaire brut déterminé selon les dispositions de la note circulaire de la CNSS.

La cotisation à l'assurance maladie obligatoire (AMO) gérée par la CNSS

Elle est fixée à 2% du salaire brut sans plafond.

Les cotisations aux autres organismes sociaux

Elles sont facultatives et relèvent de dispositions contractuelles :

- cotisation à la caisse interprofessionnelle marocaine de retraite (CIMR) ;

- cotisation aux organismes de prévoyance et d'assurance : mutuelle, assurance etc...

L'impôt sur les revenus (IR)

Les revenus salariaux sont imposables à l'IR.

L'employeur doit retenir pour son salarié l'impôt qu'il se charge lui même de déclarer et de payer au Trésor en respect des règles prévues par la loi.

Les avances et les oppositions

Si le salarié a bénéficié d'un prêt ou d'une avance, des sommes sont retranchées de son salaire net à titre de remboursement ;

Une fraction du salaire peut être saisie entre les mains de l'employeur et versée au créancier du salarié suite au jugement d'un tribunal.

En résumé la détermination du salaire net peut être schématisée de la manière suivante :

II- Les charges sociales patronales

2-1/ La socialisation des salaires

Le salaire net direct versé au salarié a été étudié dans le point précédent. Mais le salarié quand il est atteint par des risques sociaux (maladie, maternité, accident de travail, vieillesse, etc...) perçoit des prestations.

Ces prestations constituent un salaire indirect.

Les organismes chargés de verser les prestations sont financés par :

- les cotisations des salariés étudiées dans le point précédent.

- les cotisations des employeurs qui sont des charges patronales.

II- Les charges sociales patronales

2-2/ Les cotisations sociales obligatoires

Ce sont des charges dues à la caisse nationale de sécurité sociale (CNSS).

Elles comprennent :

- les cotisations pour les prestations familiales, calculées sur la masse salariale réelle non plafonnée au taux de 6,4%.

- les cotisations pour les prestations sociales à court terme, calculées sur la masse salariale plafonnée (plafond mensuel de 6000,00 DH) au taux de 0,67%;

- les cotisations pour les prestations sociales à long terme, calculées sur la masse salariale plafonnée (plafond mensuel de 6000,00 DH) au taux de 7,93% ;

- la participation de solidarité à l'assurance maladie obligatoire (AMO) au taux de 1,5% sur la masse salariale déplafonnée brute ;

- les cotisations pour l'assurance maladie obligatoire (AMO) au taux de 2% sur la masse salariale déplafonnée brute

- les cotisations pour la taxe de la formation professionnelle (TFP) au taux de 1,6% de la masse salariale déclarée sans limitation de plafond.

NB: La TFP est versée à la CNSS qui la reverse à l'office de la formation professionnelle et de la promotion du travail (OFPPT).

II- Les charges sociales patronales

2-3/ Les charges sociales facultatives

L'employeur peut accepter de prendre en charges d'autres cotisations sociales pour faire bénéficier son personnel des avantages qui en découlent, à titre d'exemples on peut citer :

- les cotisations à la caisse interprofessionnelle marocaine de retraite (CIMR), régime de retraite complémentaire ;

- les cotisations aux organismes de prévoyance sociale telles que les mutuelles.

II- Les charges sociales patronales

2-4/ Les autres charges sociales

Certaines entreprises souscrivent ou accordent d'autres avantages sociaux à leur personnel, on peut citer :

- l'assurance-groupe (couvrant les risques de maladie, maternité, invalidité et décès) ;

- les allocations aux œuvres sociales de l'entreprise ;

- habillements et vêtements de travail ;

- médecine de travail, pharmacie,...

- indemnités de préavis et de licenciement versées en cas de rupture du contrat de travail.

II- Les charges sociales patronales

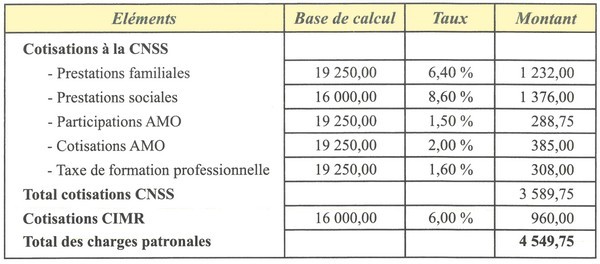

2-5/ Calculs des charges sociales patronales

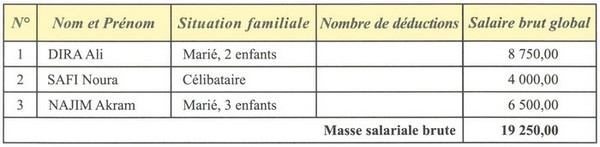

Exemple

La société " INFO-SARL " spécialisée dans la commercialisation du matériel informatique, a été crée le 01/03/2009 : Elle emploie trois personnes.

On extrait du livre de paie au 31/03/2010 les informations suivantes :

La société " INFO-SARL " est affiliée au régime normal de la CIMR au taux de 6% (part employeur) appliqué à la rémunération brute globale plafonnée à 6 000,00 DH.

Les calculs des charges sociales patronales du mois de mars 2010 se présentent comme suit :

III- Synthèse