Comptabilité et Mathématiques Financières : 1er BAC Sciences économiques et gestion

Séance 17 - Les effets de commerce (Cours)

Professeur : Mr JABER Naoufal

Sommaire

I- Présentation des effets de commerce

1-1/ La lettre de change (ou la traite)

1-2/ Le billet à ordre

II- Création d'un effet de commerce

III- Les opérations sur les effets de commerce

3-1/ Introduction

3-2/ La remise d'un effet à l'encaissement

3-3/ L'escompte d'un effet de commerce

IV- Les incidents de paiement des effets de commerce

4-1/ Introduction

4-2/ La prorogation d'échéance

4-3/ L'avance de fonds : le tireur n'est plus en possession de l'effet

4-4/ Les effets impayés

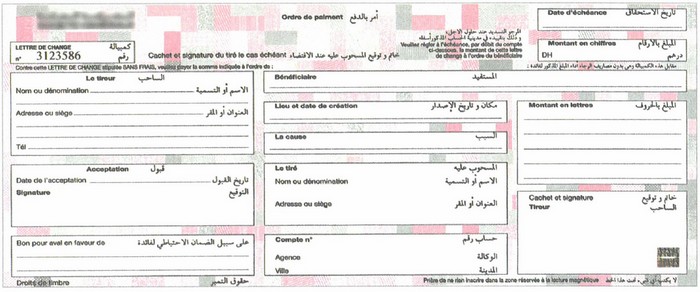

I- Présentation des effets de commerce

1-1/ La lettre de change (ou la traite)

La lettre de change est un document par lequel, une personne appelée Tireur donne l'ordre à une autre personne appelée Tiré de payer une somme déterminée, à une date fixée (l'échéance), à un bénéficiaire qui peut être le tireur lui-même ou une tierce personne.

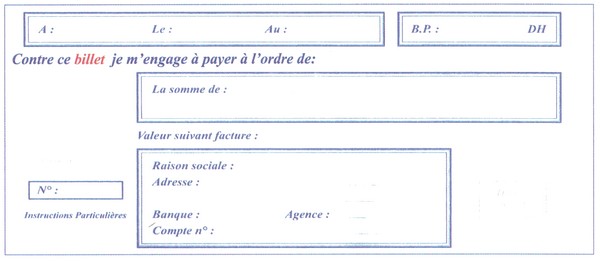

I- Présentation des effets de commerce

1-2/ Le billet à ordre

Le billet à ordre est un document par lequel un débiteur appelé souscripteur s'engage à payer une somme déterminée à une date (échéance) au profit d'un bénéficiaire.

II- Création d'un effet de commerce

Lorsqu'une entreprise accepte une lettre de change (ou émet un billet à ordre), elle s'engage à payer à l'échéance la somme indiquée sur l'effet à toute personne de bonne foi qui en réclamera le paiement.

Il en découle donc pour l'entreprise (débiteur) une dette comptabilisée dans le compte ”4415 Fournisseurs-effets à payer” et pour le bénéficiaire (possesseur) de l'effet une créance comptabilisée dans le compte ”3425 Clients- effets à recevoir” .

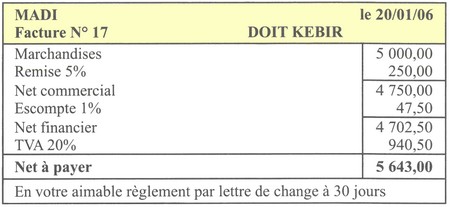

Exemple

Le 20/01/06 l'entreprise " MADI " adresse à son client l'entreprise " KEBIR " la facture suivante, accompagnée d'une lettre de change N° 25.

Le 23/01/06 l'entreprise " KEBIR " retourne à " MADI " la lettre de change N° 25 acceptée et domiciliée à sa banque.

- Enregistrez ces opérations au journal chez " MADI " et chez " KEBIR ".

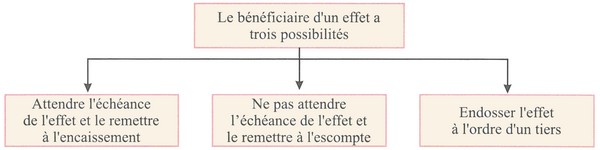

III- Les opérations sur les effets de commerce

3-1/ Introduction

III- Les opérations sur les effets de commerce

3-2/ La remise d'un effet à l'encaissement

Dans cette situation, le bénéficiaire de l'effet n'a pas de problème particulier de trésorerie. Il a donc décidé d'attendre l'échéance.

Quelques jours avant la date d'échéance, il va remettre l'effet à l'encaissement auprès de sa banque qui va se charger de l'opération moyennant une commission.

Exemple

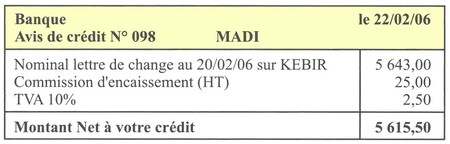

Le 10/02/06 l'entreprise " MADI " remet à sa banque pour encaissement la lettre de change N°25.

Le 22/02/06 la banque adresse à MADI l'avis de crédit suivant :

- Passez les écritures au journal de l'entreprise " MADI ".

III- Les opérations sur les effets de commerce

3-3/ L'escompte d'un effet de commerce

Lorsque l'entreprise (propriétaire d'un ou plusieurs effets) a besoin de liquidités, elle peut négocier auprès de sa banque l'effet (ou les effets) ; c'est-à-dire en demander l'escompte.

Cette opération transfère la propriété de l'effet à la banque, mais l'entreprise

reçoit la contrepartie sous déductions des intérêts, commissions et taxes dont le total est désigné par agios. Le négociateur demeure garant solidaire de paiement de l'effet à son échéance.

Exemple

Le 21/04/06, l’entreprise " RACHIDI " remet à sa banque pour escompte le billet à ordre N°42 d'un montant de 15 000,00 DH souscrit par son client " KAMAL " et payable le 31/05/06 aux conditions suivantes :

- escompte au taux annuel de 12% avec un jour de banque ;

- commissions : 20,00 DH ;

- TVA : 10%.

- Calculez l'escompte proprement dit.

- Présentez le bordereau d'escompte n°B75 établi par la banque le même jour.

- Passez les écritures au journal de l'entreprise " RACHIDI ".

IV- Les incidents de paiement des effets de commerce

4-1/ Introduction

Les incidents de règlement des effets de commerce, résultent le plus souvent d'une difficulté de trésorerie du tiré (ou souscripteur), qui sollicite de son créancier (propriétaire de l'effet) un délai supplémentaire pour payer, ce qui donne lieu à un renouvellement des effets.

Mais parfois le tiré (ou souscripteur) se trouve dans l'impossibilité d'honorer ses engagements.

IV- Les incidents de paiement des effets de commerce

4-2/ La prorogation d'échéance

Dans ce cas, après annulation de l'effet initial (qui se trouve en portefeuille) et l'imputation des frais et intérêts, le tireur (créancier) crée un nouvel effet à une date plus lointaine.

Exemple

Le 22 mai N, l'entreprise "ALAMI " avise son créancier la société " SIM " qu'elle ne pourra pas payer à l'échéance le 30 mai, l'effet n°L50 accepté le 30 mars pour une valeur nominale de 10 000,00 DH et demande un report d'échéance à fin juin N.

Le 24 mai, l'entreprise " SIM " annule la traite n°L50 et tire en renouvellement une traite n°L65 au 30 juin pour acceptation, compte tenu des intérêts de retard à 12% (du 30/05 au 30/06), des frais de correspondance d'un montant de 10,00 DH et d'un timbre fiscal de 5,00 DH. Le 26 mai, l'entreprise " ALAMI ", accepte l'effet et le retourne à son créancier.

- Présentez les écritures comptables au journal chez l'entreprise " SIM ".

- Présentez les écritures comptables au journal chez l'entreprise " ALAMI ",

IV- Les incidents de paiement des effets de commerce

4-3/ L'avance de fonds : le tireur n'est plus en possession de l'effet

L'effet peut être endossé à l’ordre d'une autre personne par le tireur ou encore remis à l'escompte ou à l'encaissement.

Dans ce cas, au lieu de réclamer l'effet au bénéficiaire, l'entreprise tireur avance à l'entreprise tirée à titre exceptionnel, les fonds nécessaires au paiement de l'effet et tire une nouvelle traite dont le nominal est égal au montant de l'avance, augmenté des frais de correspondance et des intérêts de retard.

Exemple

Le 20 avril N, l'entreprise " NAJMI " avise son créancier l'entreprise " SAKINA", qu'elle ne pourra pas payer la traite n° L128 d'un montant de 5 800,00 DH domiciliée chez la Banque et dont l'échéance est le 30 avril.

Elle demande une prorogation de l'échéance à fin mai N. L'entreprise " SAKINA " ne pouvant récupérer la lettre de change tirée sur " NAJMI ", lui avance le 26 avril par virement bancaire les fonds nécessaires et adresse le même jour à l'entreprise " NAJMI " une nouvelle lettre de change n° L140 à fin mai, d'un montant égal au principal majoré des frais de timbre pour 5,00 DH, des frais de correspondance pour 10,00 DH et des intérêts de retard pour 40,00 DH.

Le 28 avril, l'effet n° L140 est retourné accepté par l'entreprise " NAJMI ".

- Présentez les écritures comptables au journal chez l'entreprise " SAKINA ".

- Présentez les écritures comptables au journal chez l'entreprise " NAJMI ".

IV- Les incidents de paiement des effets de commerce

Le non paiement d'un effet de commerce à échéance (effet impayé) pose des problèmes différents, selon l'identité du porteur qui le présente à l'encaissement.

IV- Les incidents de paiement des effets de commerce

4-4/ Les effets impayés

L'effet est présenté à l'encaissement par le tireur lui-même

Lorsque le tiré (débiteur) refuse de payer à l'échéance, le tireur (créancier) fait constater le non paiement de l'effet (à l'aide d'un acte authentique dit protêt faute de paiement), puis porte à la charge du débiteur le montant de l'effet impayé, augmenté des frais de protêt et des frais divers en attendant le dénouement amiable ou judiciaire du litige.

Exemple

L'entreprise " FIKRI " refuse de payer l'effet n° L75 échu le 30 mars N, de valeur nominale 5 500,00 DH.

L'entreprise " SALAH " tireur et bénéficiaire de l'effet, fait constater le non paiement.

Les frais de protêt s'élèvent à 100,00 DH, réglés par chèque bancaire n° 060-4905.

- Présentez les écritures comptables au journal chez l'entreprise " SALAH ".

- Présentez les écritures comptables au journal chez l’entreprise " FIKRI ".

IV- Les incidents de paiement des effets de commerce

4-4/ Les effets impayés

L'effet a été remis à l'encaissement chez la banque

La banque qui est chargée du recouvrement, constate le non payement à l'échéance et retourne l'effet au tireur (bénéficiaire), accompagné d'un avis d'impayé.

A cette occasion, elle débite le compte de l'entreprise concernée des frais de retour.

Exemple

Le 26 mars N, l’entreprise " SALAH " remet à sa banque pour encaissement l’effet n°L75, échéant le 30 mars N.

Le 4 avril N, la Banque retourne à l'entreprise " SALAH ", l'effet n°L75 pour non encaissement.

Le montant des frais indiqués dans l'avis de débit n°D40 s'élèvent à 40,00 DH.

- Enregistrez, ces opération chez l'entreprise " SALAH ".