Comptabilité et Mathématiques Financières : 1er BAC Sciences économiques et gestion

Séance 15 - Les règlements au comptant (Cours)

Professeur : Mr JABER Naoufal

Sommaire

I- Les règlements en espèces

II- Les règlements par chèques et virements

2-1/ Le chèque

2-2/ Les virements

I- Les règlements en espèces

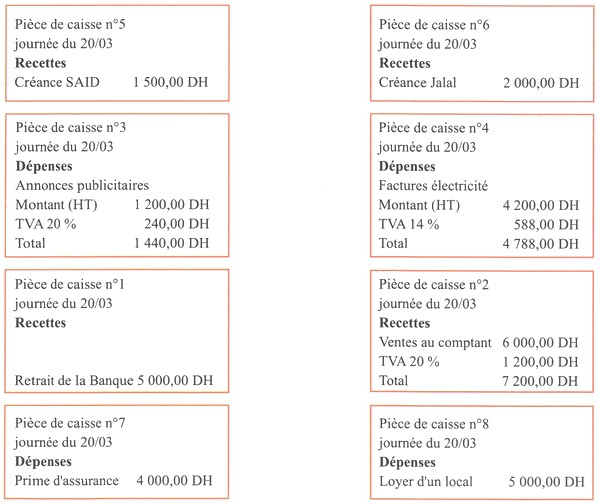

Les règlements en espèces sont nombreux dans la vie de l'entreprise et par conséquent ils nécessitent un contrôle soit par des pièces de caisse , soit par la bande enregistreuse.

Les règlements en espèces sont comptabilisés dans le compte " 5161 Caisses ". Ce compte est débité du montant des espèces encaissées par l'entreprise et crédité du montant des espèces décaissées. Son solde est toujours débiteur ou nul.

Exemple

Vous disposez des pièces de caisse " Recettes " et " Dépenses " de la journée du 20 mars 2006 de l'entreprise " LAHMIDI ".

- Passez les opérations au journal de l'entreprise.

- Présentez le compte "caisse" arrêté le 20 mars, sachant que l'existant en caisse au début de la journée était de 785,00 DH (compte à colonnes mariées avec colonne solde).

II- Les règlements par chèques et virements

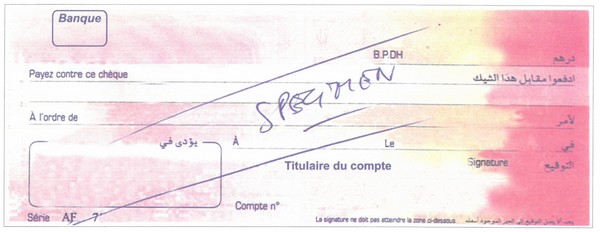

2-1/ Le chèque

C'est un document par lequel le tireur (ou émetteur) donne l'ordre à sa banque (le tiré) de payer à vue une somme à un bénéficiaire qui peut être le tireur lui-même ou une tierce personne.

II- Les règlements par chèques et virements

2-2/ Les virements

Des règlements par virements (ou des versements en espèces) au compte bancaire (ou postal) de l'entreprise peuvent être effectués par des tiers.

La comptabilisation de ces règlements par l'entreprise, se réalise au moment de la réception de l'avis de crédit ou d'un relevé de compte bancaire.