Comptabilité et Mathématiques Financières : 1er BAC Sciences économiques et gestion

Séance 13 - Les emballages (Cours)

Professeur : Mr JABER Naoufal

Sommaire

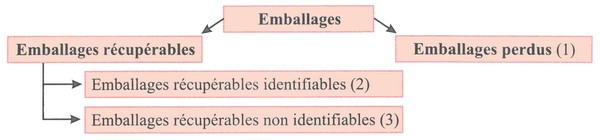

I- Les différents types d'emballages

II- Les achats d'emballages

2-1/ Les comptes utilisés

2-2/ Exemple

III- La consignation des emballages

IV- Le retour des emballages consignes

4-1/ Emballages repris au prix de consignation

4-2/ Emballages repris à un prix inférieur au prix de consignation

V- Le non retour d'emballages consignes : la vente

I- Les différents types d'emballages

(1) Emballages de faible valeur unitaire (cartons, sachets en papier ou en plastique, bouteilles en plastique,...).

Ils ne sont pas récupérés par le vendeur et ne font pas l’objet d'une facturation au client. Le prix de vente des marchandises est cependant ajusté de façon à tenir compte du coût desemballages.

(2) Emballages récupérables identifiables unité par unité (conteneurs, tourets, fûts, caisses,...), car ils sont numérotés et/ou portent l’identification de l’entreprise propriétaire.

(3) Emballages récupérables non identifiables unité par unité (exemples : certaines bouteilles en verre, palettes,...).

II- Les achats d'emballages

2-1/ Les comptes utilisés

Pour comptabiliser les achats d’emballages, l’entreprise utilise les comptes suivants :

| Comptes | Précisions |

| 2333 Emballages récupérables identifiables | Compte utilisé pour les emballages récupérables identifiables, ce sont des immobilisations. |

| 61231 Achats d’emballages perdus | Emballages non récupérables et livrés avec les produits fabriqués, tels que les flacons, les cartons |

| 61232 Achats d’emballages récupérables non identifiables | Cas notamment des bouteilles de boissons, de sacs... |

| 61233 Achats d’emballages à usage mixte | Compte utilisé pour les emballages qui peuvent être indifféremment soit vendus en même temps que les produits, soit consignés aux clients. |

II- Les achats d'emballages

2-2/ Exemple

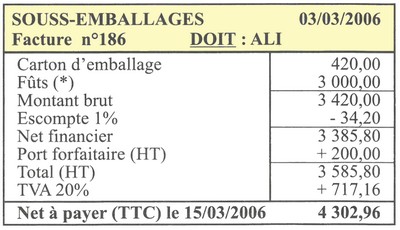

Le 03/03/2006, l’entreprise " ALI " reçoit de son fournisseur la facture suivante :

Facture payée au comptant par chèque.

(*) Chaque fût porte un numéro d'identification.

Correction sur la vidéo.

III- La consignation des emballages

Les emballages sont livrés avec les marchandises, ou les produits, au client qui devra les rendre au fournisseur. Juridiquement, la consignation s'analyse comme un prêt à usage.

Pour inciter le client à rendre les emballages, le fournisseur lui fait payer une certaine somme à la livraison qu'il s'engage à rembourser lors du retour des emballages.

Remarque : Le prix de consignation facturé au client n'est pas soumis à la TVA. i

Exemple

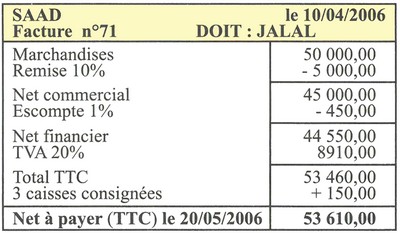

SAAD (Fournisseur) et JALAL (Client) sont en relation d'affaires.

Le 10/04/2006 : SAAD adresse à son client JALAL la facture suivante :

Le prix de consignation d'une caisse est de 50,00 DH.

Correction sur la vidéo.

IV- Le retour des emballages consignes

4-1/ Emballages repris au prix de consignation

Exemple

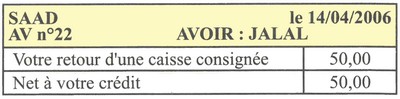

Le 14/04/2006 : JALAL retourne une caisse. SAAD lui adresse alors la facture d'avoir suivante :

Correction sur la vidéo.

IV- Le retour des emballages consignes

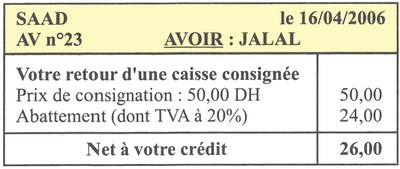

4-2/ Emballages repris à un prix inférieur au prix de consignation

Exemple

Le 16/04/2006 : JALAL retourne une autre caisse qui a subi quelques détériorations.

SAAD décide de reprendre cette caisse pour 26,00 DH et adresse alors la facture d'avoir suivante à son client JALAL :

L'abattement est réputé être (TTC)

Correction sur la vidéo.

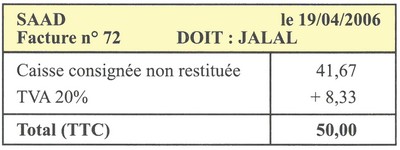

V- Le non retour d'emballages consignes : la vente

Exemple

Le 19/04/2006 : JALAL informe SAAD qu'il souhaite conserver la troisième caisse. SAAD lui adresse la facture de DOIT suivante :

Le prix de consignation est assimilé à un prix de vente (TTC).

Correction sur la vidéo.