Comptabilité et Mathématiques Financières : 1er BAC Sciences économiques et gestion

Séance 5 - Le journal comptable (Cours)

Professeur : Mr JABER Naoufal

Sommaire

I- Définition

II- Les composantes d’un journal comptable

III- La présentation d’un journal

IV- Exemple

I- Définition

Un journal comptable est un document enregistrant de façon chronologique et continue, toutes les opérations financières effectuées par une entreprise au cours d’un exercice comptable.

Un journal comptable va faire état de tous les mouvements qui affectent le patrimoine de l’entreprise.

Vous avez l’obligation d’y inscrire quotidiennement et chronologiquement toutes les opérations qui transforment l’actif de l’entreprise.

II- Les composantes d’un journal comptable

Lorsque vous inscrivez une écriture comptable dans un journal comptable, celle-ci doit obligatoirement contenir :

La date de l’opération comptabilisée ;

Le numéro de pièce comptable et le libellé de l’écriture comptable (pièces justificatives) ;

Le numéro des comptes crédité(s) et débité(s) ;

Le montant total de l’opération.

Pour l’inscription des montants, deux colonnes sont prévues : celle des débits et celles des crédits.

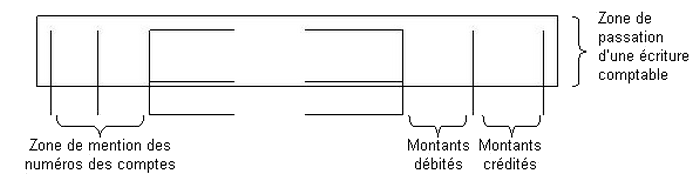

Dans tous les cas, le journal comptable se présente sous forme de tableau avec une large colonne dédiée aux libellés.

À droite, en fin de ligne, figurent deux autres colonnes : celle du débit et celle du crédit.

Le total de chacune de ces deux colonnes doit s’équilibrer. Cela signifie que la somme des débits est égale à la somme des crédits.

Les opérations comptabilisées dans les journaux comptables doivent être équilibrées selon le principe de la partie double : Crédit = Débit.

III- La présentation d’un journal

Son tracé usuel s'établit comme suit :

Chaque opération est comptabilisée par une écriture.

Chaque écriture est séparée par deux traits

Chaque écriture comprend :

- une date.

- un ou plusieurs comptes débités et leurs montants respectifs.

- un ou plusieurs comptes crédités et leurs montants respectifs.

- un libellé explicatif et justificatif de l'écriture portée dans le journal.

il faut assurer la stricte égalité entre les montants débités et les montants crédités.

IV- Exemple

Établir le journal comptable des opérations suivantes :

- Achat des marchandises par banque : 5000 dh

- Vente des marchandises par caisse : 8000 dh

- Règlement d’un fournisseur par banque : 10000 dh

La correction sur la vidéo.