Comptabilité et Mathématiques Financières : 1er BAC Sciences économiques et gestion

Séance 1 (Le bilan – Cours)

Professeur : Mr JABER Naoufal

Sommaire

I- Notion de ressources et d’emplois

1-1/ Les ressources

1-2/ Les emplois

II- Définition et présentation du bilan

2-1/ Définition du bilan

2-2/ Présentation du bilan

III- Structure du bilan

3-1/ Structure de l’actif

3-2/ Structure du passif

IV- Détermination du résultat à partir du bilan

I- Notion de ressources et d’emplois

1-1/ Les ressources

Les ressources sont les fonds ou capitaux qui permettent de financer l’entreprise, elles sont constituées du capital et des dettes.

I- Notion de ressources et d’emplois

1-2/ Les emplois

Les emplois sont les différentes Utilisations que l’entreprise fait de ses ressources, qui lui servent à acquérir les moyens nécessaires à son fonctionnement.

II- Définition et présentation du bilan

2-1/ Définition du bilan

Le bilan est un document qui décrit la situation de l’entreprise à une date donnée.

Il se présente sous la forme d’un tableau composé de deux parties :

- À gauche l’actif du bilan : indique les emplois que l’entreprise fait de ses ressources.

- À droite le passif du bilan : décrit la nature et l’origine des ressources de l’entreprise.

II- Définition et présentation du bilan

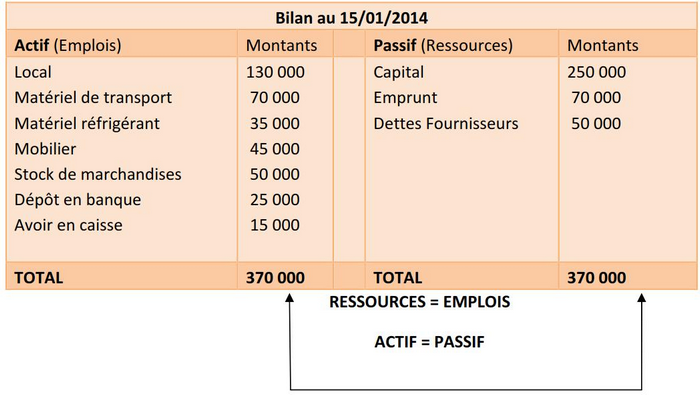

2-2/ Présentation du bilan

ans l’exemple de l’entreprise JABER, le bilan à la Date de création, peut se présenter ainsi :

III- Structure du bilan

3-1/ Structure de l’actif

L’actif immobilisé

Regroupe les biens durables dans l’entreprise ; ces bien, appelés immobilisations, sont destinés à servir pendant plusieurs exercices.

L’actif circulant (ht)

Ce sont les éléments qui se transforment et se renouvellent constamment au fur et à mesure de l’activité de l’entreprise

La trésorerie-actif (ht)

Ce sont les disponibilités de l’entreprise.

III- Structure du bilan

3-2/ Structure du passif

Les capitaux propres

Ce sont les capitaux appartenant aux propriétaires de l’entreprise.

Les dettes de financement

Dettes contractées pour des durées longues (supérieur à 1 an à l’origine), pour financer l’acquisition des immobilisations.

Le passif circulant

Dettes contractées, généralement, pour des durées relativement courtes (inférieures à un an). Elles servent à financer l’exploitation de l’entreprise.

La trésorerie-passif

Sommes empruntées auprès des banques pour des durées très courtes : facilités de caisse, découverts bancaires…

III- Structure du bilan

3-2/ Structure du passif

IV- Détermination du résultat à partir du bilan

A la fin de l’exercice et on raison de l’activité de l'entreprise, l’équilibre ci-dessus peut être rompu :

Soit par un excédant des emplois sur les ressources ; ce qui constitue un enrichissement de l’entreprise et donc un bénéfice.

Soit par un excédant des ressources sur les emplois ; ce qui correspond à un appauvrissement de l’entreprise et donc une perte.

RESULTAT = ACTIF – PASSIF

- Si résultat>0 (actif>passif) : il s’agit d’un bénéfice.

- Si résultat<0 (actif<passif) : Il s’agit d’une perte.