Comptabilité et Mathématiques financières : 2 BAC Eco-SGC

Comptabilité Analytique 3 (Les charges) - Cours

Professeur : Mr JABER Naoufal

Sommaire

I- Introduction

II- Des charges de la comptabilité générale aux charges de la C.A.E.

2-1/ Les charges incorporables

2-2/ Les charges non incorporables

2-3/ Les charges supplétives

2-4/ Formule

III- Classification des charges de la C.A.E

3-1/ Les charges directes

3-2/ Les charges indirectes

I- Introduction

II- Des charges de la comptabilité générale aux charges de la C.A.E.

2-1/ Les charges incorporables

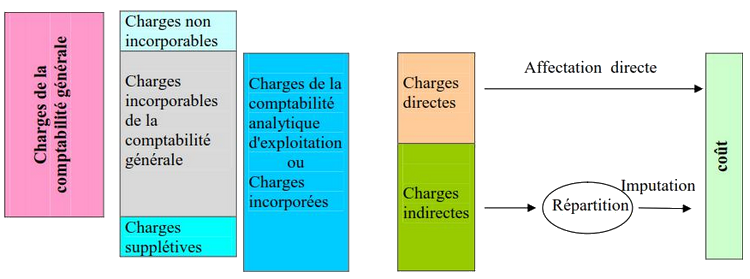

Ce sont celles qui constituent le coût de revient et qui ont une relation logique avec la réalisation des produits jusqu’à la vente.

II- Des charges de la comptabilité générale aux charges de la C.A.E.

2-2/ Les charges non incorporables

Il s’agit de charges de la comptabilité générale dont on ne tient pas compte dans la comptabilité analytique d’exploitation.

- Exemple : les charges non courantes, les dotations des frais préliminaires,…

II- Des charges de la comptabilité générale aux charges de la C.A.E.

2-3/ Les charges supplétives

Il s’agit de charges qui n’existent pas en comptabilité générale mais qui sont prises en compte par la comptabilité analytique d’exploitation pour des raisons d’ordre économique ou de gestion.

- Exemple : les prélèvements de l’exploitant, la rémunération des capitaux propres, …

II- Des charges de la comptabilité générale aux charges de la C.A.E.

2-4/ Formule

Charges incorporés ou Charges de la CAE = charges de la comptabilité générale - charges non incorporables + charges supplétives

III- Classification des charges de la C.A.E

3-1/ Les charges directes

Charges de la CAE = Charges directes + charges indirectes

Les charges directes sont celles qui peuvent facilement être affectées aux coûts.

Les deux catégories de charges directes sont :

- Les matières et les fournitures, qui sont nécessairement des charges directes lorsqu’elles entrent dans la composition des produits fabriqués.

- La main d’œuvre directe (MOD): il s’agit des frais de personnel résultant des travaux effectués sur un seul produit.

III- Classification des charges de la C.A.E

3-2/ Les charges indirectes

Ce sont des charges qui concernent plusieurs coûts.

- Exemple : charges d’entretien, consommation de matières et certaines charges de personnel

(personnel de l’administration, les cadres,…)

Les charges indirectes doivent subir un traitement avant d’être imputées au coût dans un tableau appelé tableau de répartition des charges indirectes.