Comptabilité et Mathématiques financières : 2 BAC Eco-SGC

Amortissements : Plans d’amortissements - Cours

Professeur : Mr JABER Naoufal

Sommaire

I- Définition

II- Plan d’amortissement linéaire

2-1/ Définition

2-2/ Cas 1 : Immobilisation acquise au début de l'exercice

2-3/ Cas 2 : Immobilisation acquise au cours de l'exercice

III- Plan d’amortissement dégressif

3-1/ Définition

3-2/ Cas 1 : Immobilisation acquise au début de l'exercice

I- Définition

Un plan d’amortissement est un tableau financier visant à présenter la dépréciation qui affectera une immobilisation du fait de l’usure et du temps.

Afin de mesurer dans la durée l’amortissement, un plan est établi dès que le bien est porté à l’actif du bilan comptable d’une entreprise et ce dernier peut faire l’objet d’une révision.

Parce que le bien rejoint son patrimoine, l’entreprise doit mesurer dans la durée les avantages et déconvenues économiques de ce bien.

II- Plan d’amortissement linéaire

2-1/ Définition

Le plan linéaire répartit la valeur financière de l’immobilisation en fonction de sa durée de vie qui s’exprimera en année.

Selon cette méthode, les annuités d’amortissement ne font pas l’objet de variations.

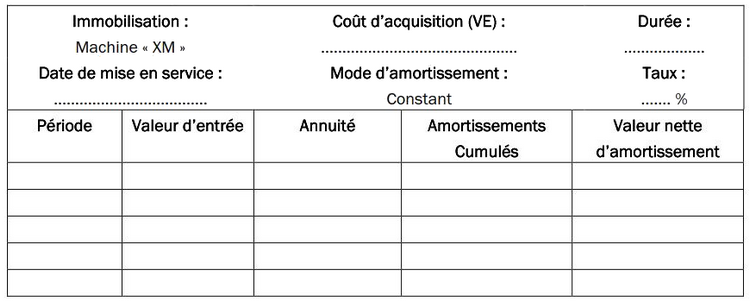

II- Plan d’amortissement linéaire

2-2/ Cas 1 : Immobilisation acquise au début de l'exercice

Exemple

L’entreprise « AMITA » acquis le 02/01/2007 une machine « XM » aux prix TTC de 120 000 DH (TVA 20%).

Frais de transport 8 000 DH HT, frais d’installation 12 000 HT. Le règlement a été effectué par chèque bancaire.

La durée de vie probable de cette machine est de 5 ans.

L’entreprise pratique l’amortissement constant.

Tableau 1 : Plan d'amortissement de la machine « XM »

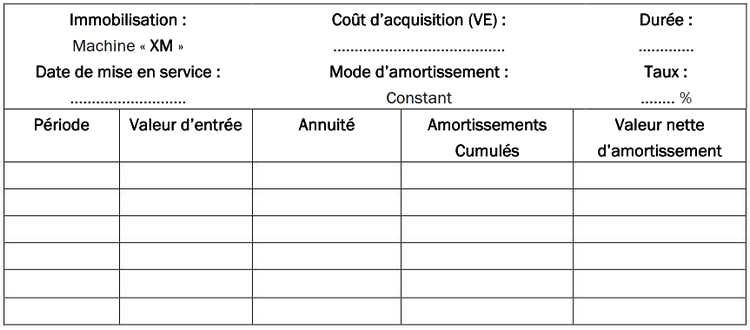

II- Plan d’amortissement linéaire

2-3/ Cas 2 : Immobilisation acquise au cours de l'exercice

Exemple

Supposons que la machine « XM » est acquise le 18/04/2007.

Tableau 2 : Plan d'amortissement de la machine « XM »

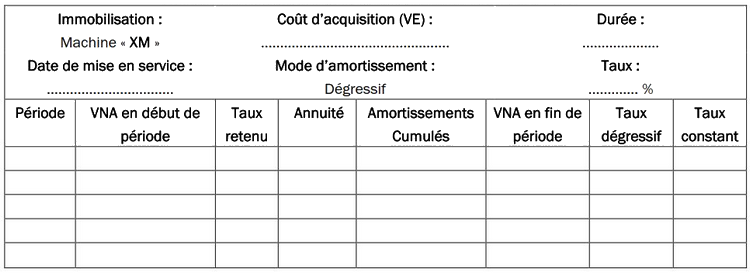

III- Plan d’amortissement dégressif

3-1/ Définition

Dans cette méthode de calcul, le montant des annuités évolue de manière décroissante.

Cette méthode ne s’applique pas pour les biens d’occasions, les véhicules de tourisme et les biens dont la durée de vie est inférieure à 3 ans.

III- Plan d’amortissement dégressif

3-2/ Cas 1 : Immobilisation acquise au début de l'exercice

Exemple

Prenons l’exemple de la machine « XM », date d’acquisition le 02/01/2007.

Tableau 3 : Plan d'amortissement de la machine « XM »