Économie générale et statistiques : 2 BAC Eco-SGC

Séance 14 (La politique monétaire – Exercices)

Professeur : Mr JABER Naoufal

Sommaire

VII- Exercices

7--1/ Exercice 1

7--2/ Exercice 2

7--3/ Exercice 3

VII- Exercices

7--1/ Exercice 1

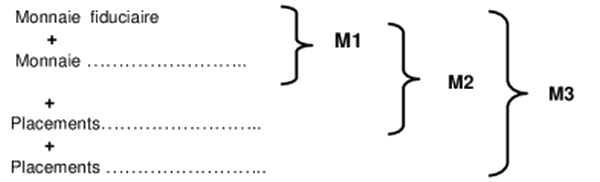

Remplir le graphe suivant :

VII- Exercices

7--2/ Exercice 2

|

(...) Les réformes des années quatre-vingt-dix ont visé la mise en place d’une politique monétaire, avec comme seul objectif final la stabilité des prix, qui s’est éloignée de la politique monétaire d’inspiration keynésienne. En matière d’objectifs, on distingue les objectifs finaux et intermédiaires. Depuis 2006, et comme dans beaucoup de pays, Bank Al-Maghrib a délaissé l’objectif intermédiaire correspondant à un taux de croissance de l’agrégat de L’objectif final de la politique monétaire actuelle est toujours la stabilité des prix à travers un ciblage de l’inflation. Actuellement, l’instrument principal est les avances hebdomadaires de liquidités. La réserve monétaire, comme les avances à 24 heures ou encore les pensions livrées à 3 mois sont des instruments secondaires. |

Relever :

- Deux instruments de la politique monétaire :

- Un objectif intermédiaire de la politique monétaire depuis 2006 :

- Un objectif final de la politique monétaire depuis 2006 :

VII- Exercices

7--3/ Exercice 3

|

En 2019, l’économie marocaine fait face à un évènement assez rare. L’évolution des dépôts bancaires est plus faible que l’octroi de crédits. À fin juin 2019, en glissement annuel, la variation du crédit bancaire a enregistré une accélération de 5,1%. Les dépôts bancaires, notamment à vue, quant à eux, ont progressé seulement de 3,2%. L’origine de ce problème macroéconomique est lié principalement à la croissance plus rapide de la circulation fiduciaire. Autrement dit, au lieu que les dépôts restent dans le système bancaire pour être recyclés en crédits, ils partent en billets de banques. En 2019, le besoin de liquidité des banques s’est aggravé. De ce fait, Bank Al-Maghrib (BAM) a eu recours au lancement d’une opération de swaps de change pour injecter plus de liquidité et a décidé de baisser le taux de la réserve obligatoire de 4 à 2%. Cela permet de dégager un montant de 11 MMDH de liquidité au profit des banques. Aussi, BAM a maintenu inchangé le taux directeur à 2,25%. Mais, il semble que l’évolution de l’économie marocaine défie toute logique puisque la baisse du taux directeur ne booste pas les crédits.Face à cette situation, la Banque centrale va poursuivre ses interventions sur le marché interbancaire pour atténuer les tensions. A ce titre, elle a augmenté son niveau d’injections global à 72,7 MMDH en moyenne entre octobre et novembre 2019, dont 69,5 MMDH sous forme d’avances à 7 jours. Donc, le problème de la demande du crédit est peut-être lié à un manque de visibilité et de confiance. Ainsi, l’amélioration de la liquidité ne suffit pas pour dynamiser l’octroi des crédits et booster l’investissement. Cet objectif ne peut être atteint sans mesures concrètes d’amélioration du climat des affaires pour les entreprises locales. |

- Relever :

Deux instruments de la politique monétaire :

Deux actions de la politique monétaire :

Une contrepartie de la masse monétaire :

Une composante de l'agrégat M1 :

- Expliquer le besoin de liquidité des banques marocaines en 2019.