Comptabilité et Mathématiques financières : 2 BAC Eco-SGC

Provisions : Terrains / Fond commercial - Cours

Professeur : Mr JABER Naoufal

Sommaire

I- Définition

II- Provision pour terrains

2-1/ Constatation / Dotation

2-2/ Reprise

2-3/ ANNEXES

III- Provision pour fond commercial

3-1/ Constatation / Dotation

3-2/ Reprise

3-3/ ANNEXES

IV- Les cas spécifiques des exercices aux examens passés

I- Définition

Provision pour dépréciation

Une provision pour dépréciation est la constatation comptable de la diminution probable de la valeur d’un élément de l’actif (actif immobilisé, actif circulant ou trésorerie-actif).

La provision doit être constatée obligatoirement à la fin de chaque exercice, selon le principe de prudence.

Les provisions augmentent les charges de l’exercice et réduit donc le résultat de l’exercice pour l’entreprise.

Dépréciation des immobilisations non amortissables

La provision pour dépréciation des immobilisations non amortissables correspond à la dépréciation que peuvent subir les immobilisations comme : les terrains, le fond de commerce…

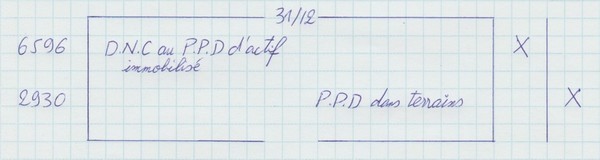

II- Provision pour terrains

2-1/ Constatation / Dotation

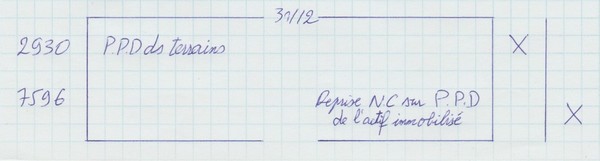

II- Provision pour terrains

2-2/ Reprise

II- Provision pour terrains

2-3/ ANNEXES

Annexes et explications sur la vidéo

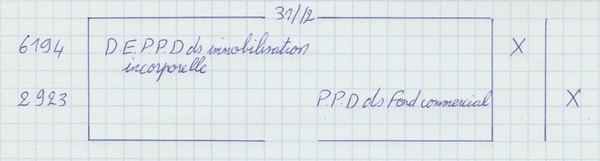

III- Provision pour fond commercial

3-1/ Constatation / Dotation

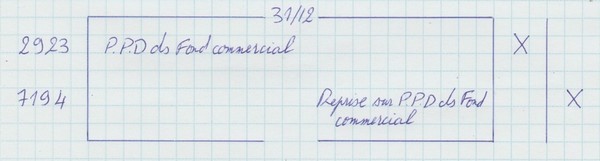

III- Provision pour fond commercial

3-2/ Reprise

III- Provision pour fond commercial

3-3/ ANNEXES

Annexes et explications sur la vidéo

IV- Les cas spécifiques des exercices aux examens passés

Voir la vidéo